Energieaudit für Ihr Unternehmen

Bestimmte Unternehmen sind seit 2015 verpflichtet, ein Energieaudit nach DIN EN 16247-1 durchzuführen und dieses alle vier Jahre zu wiederholen.

Nach der Vorgabe der europäischen Energieeffizienzrichtlinie (2012/27/EU, EED, Artikel 8) ist es das Ziel, die Energieeffizienz innerhalb der EU bis zum Jahr 2020 um 20% zu steigern. Dazu werden von den Mitgliedsstaaten verschiedene Maßnahmen gefordert, die zum Teil in nationalen Regelungen bereits umgesetzt wurden.

Dies betrifft sowohl das produzierende als auch das nicht produzierende Gewerbe (wie Dienstleister, Handel, Banken, Gesundheitswesen, etc. ).

Die Rechtslage hat sich geändert. Am 18.11.2023 ist das Energieeffizienzgesetz (Gesetz zur Steigerung der Energieeffizienz und zur Änderung des Energiedienstleistungsgesetzes) in Kraft getreten (siehe hierzu auch das Bundesgesetzblatt). Neuerungen: Unternehmen mit mehr als 7,5 GWh Gesamtenergieverbrauch sind verpflichtet, ISO 50001 oder EMAS innerhalb von 20 Monaten nach Inkrafttreten einzuführen, also bis zum Ablauf des 18. Juli 2025. Während dieses Zeitraums sind sie von der Verpflichtung zum Energieaudit befreit.

EDL-G wurde im November 2019 geändert

Das EDL-G (Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen) wurde bezüglich der Anforderungen an Energieaudits geändert (Stand 25.11.19).

Erstmaliges Erlangen des Status eines Nicht-KMU: Klarstellung im Gesetz, dass innerhalb von zwanzig Monaten nach dem Zeitpunkt, zu dem ein Unternehmen den Status des „Nicht-KMU“ erlangt, ein Energieaudit durchzuführen ist.

Konkretisierung des Betroffenenkreises (Bagatellgrenze):

Bisher sind alle Nicht-KMU zur regelmäßigen Durchführung eines Energieaudits verpflichtet. Geändert ist, dass als zweite Bedingung für die Verpflichtung ein jährlicher Gesamtenergieverbrauch bezogen auf das letzte Abrechnungsjahr in Höhe von 500.000 kWh als Summe aller im betrachteten Unternehmen (juristische Einheit, nicht Standort) eingesetzten Energieträger herangezogen werden.

Anforderungen an Energieaudits:

Konkretisierung der in einem Energieaudit aufzuführenden Analysen, z.B. Ausweisung des Kapitalwerts einer Investition sowie Untersuchung von 90 Prozent des Gesamtenergieverbrauchs bei vollständiger Erfassung des Gesamtenergieverbrauchs.

Qualität der Energieauditoren:

Energieauditoren (intern oder extern) müssen sich vor dem ersten Energieaudit registrieren (inkl. Qualifikationsnachweise) und regelmäßige fachbezogene Fortbildungen nachweisen. Der Nachweis hat erstmals bis spätestens 26.11.2022 zu erfolgen.

Nachweisführung:

Unternehmen müssen innerhalb von zwei Monaten nach Fertigstellung des Energieaudits über ein elektronisches Portal eine entsprechende Meldung ggü. dem BAFA abgeben. Für Unternehmen, die ihr Energieaudit zwischen dem 26.11.2019 und dem 31.12.2019 abschließen, gilt abweichend eine Frist bis zum 31.03.2020.

Die Meldung umfasst:

1. Angaben zum Unternehmen,

2. Angaben zur Person, die das Energieaudit durchgeführt hat,

3. Angaben zum Gesamtenergieverbrauch in Kilowattstunden pro Jahr und aufgeschlüsselt nach Energieträgern,

4. die bestehenden Energiekosten in Euro pro Jahr aufgeschlüsselt nach Energieträgern,

5. die identifizierten und vorgeschlagenen Maßnahmen inklusive Angabe der Investitionskosten, der zu erwartenden Nutzungsdauer, zu erwartenden Energieeinsparungen in Kilowattstunden pro Jahr und in Euro pro Jahr und

6. die Kosten des Energieaudits (unternehmensintern und -extern).

Die Punkte 1, 3 und 4 sind innerhalb von zwei Monaten auch von solchen Unternehmen zu erklären, die aufgrund der Bagatellgrenze (500.000 kWh/a) von der Energieauditpflicht befreit sind.

BAFA-Leitfaden gibt Hilfestellung

Die BAFA hat auf der Seite zum Thema Energieaudit einen Leitfaden zur Erstellung von Energieauditberichten veröffentlicht und bereits mehrfach aktualisiert. Auch das Merkblatt für Energieaudits sowie FAQ werden regelmäßig aktualisiert.

Wann müssen die wiederholenden Energieaudits nach EDL-G i.V.m. EN 16247-1 abgeschlossen werden?

Das BAFA informiert dazu: „Das Energieaudit muss erstmals bis zum 5. Dezember 2015 und danach, gerechnet vom Zeitpunkt des ersten Energieaudits, alle vier Jahre durchgeführt werden. Diese Frist von vier Jahren gilt unabhängig davon, ob das Energieaudit vor oder nach dem 05. Dezember 2015 durchgeführt wurde.“

Also muss die folgende Abschlussbesprechung des Energieauditberichts spätestens 4 Jahre nach der ersten durchgeführt sein und damit das Energieaudit abgeschlossen sein.

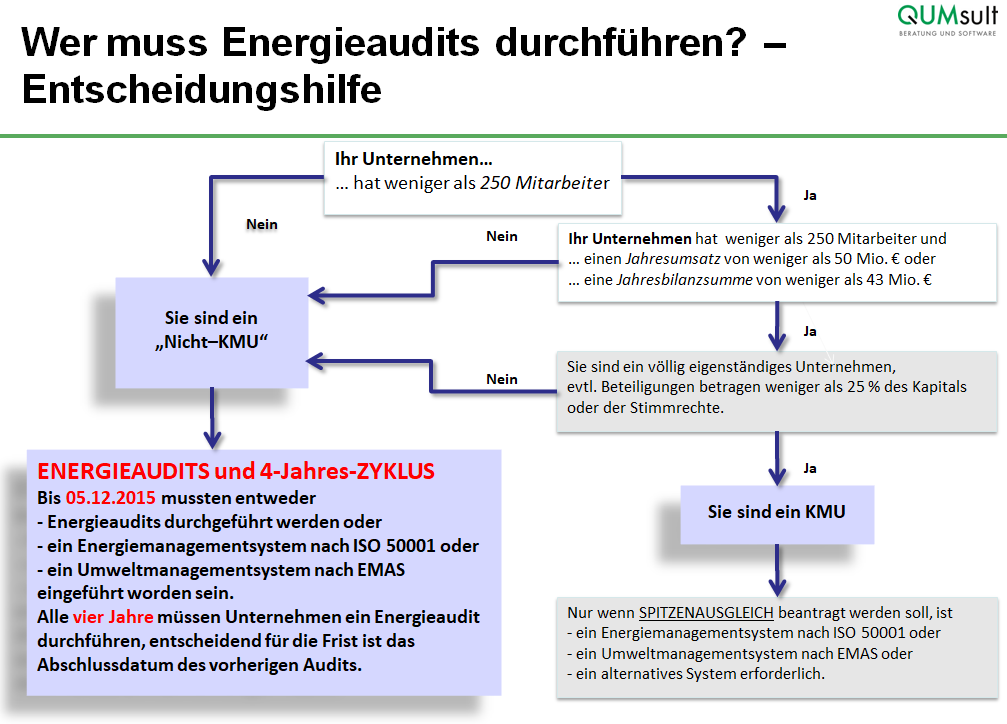

Wer ist von der Pflicht zum Energieaudit nicht betroffen?

KMU sind Unternehmen im Sinne der 2003/361/EG, Artikel 2 – für die Einstufung eines Unternehmens als KMU (Kleinstunternehmen, Kleinunternehmen oder Mittleres Unternehmen) sind die Zahl der Mitarbeiter sowie Umsatz und Bilanzsumme ausschlaggebend.

| Mitarbeiterzahl | und wirtschaftliche Daten | ||

| Größenklasse | Jahresarbeitseinheit (JAE) | Jahresumsatz | und Jahresbilanzsumme |

| Mittleres Unternehmen | < 250 | < oder gleich 50 Mio. EUR | < oder gleich 43 Mio. EUR |

| Kleinunternehmen | < 50 | < oder gleich 10 Mio. EUR | < oder gleich 10 Mio. EUR |

| Kleinstunternehmen | < 10 | < oder gleich 2 Mio. EUR | < oder gleich 2 Mio. EUR |

Diese Werte gelten nur für völlig eigenständige Unternehmen (oder bei Beteiligungen von weniger als 25 % des Kapitals oder der Stimmrechte)

Wer darf die Energieaudits nach EN 16247-1 durchführen?

Nach § 8b des Energiedienstleistungsgesetzes (EDL-G) gilt.

„Das Energieaudit ist von einer Person durchzuführen, die auf Grund ihrer Ausbildung oder beruflichen Qualifizierung, ihrer praktischen Erfahrung und Fortbildungen über die erforderliche Fachkunde zur ordnungsgemäßen Durchführung eines Energieaudits verfügt. Die Fachkunde erfordert

1. eine einschlägige Ausbildung, nachgewiesen durch

a) den Abschluss eines Hochschul- oder Fachhochschulstudiums in einer einschlägigen Fachrichtung oder

b) eine berufliche Qualifikation zum staatlich geprüften Techniker oder zur staatlich geprüften Technikerin in einer einschlägigen Fachrichtung oder einen Meisterabschluss oder gleichwertigen Weiterbildungsabschluss,

2. eine mindestens dreijährige hauptberufliche Tätigkeit, bei der praxisbezogene Kenntnisse über die betriebliche Energieberatung erworben wurden, und

3. die für die Erbringung von Energieaudits nach DIN 16247-1 erforderlichen Fachkenntnisse.“

Energieauditoren müssen beim BAFA registriert sein und sich regelmäßig fortbilden.

Wie weist man die Audits / Anforderungen nach?

Unternehmen müssen innerhalb von zwei Monaten nach Fertigstellung des Energieaudits über ein elektronisches Portal eine entsprechende Meldung ggü. dem BAFA abgeben. Für Unternehmen, die ihr Energieaudit zwischen dem 26.11.2019 und dem 31.12.2019 abschließen, gilt abweichend eine Frist bis zum 31.03.2020. Die Meldung umfasst:

1. Angaben zum Unternehmen,

2. Angaben zur Person, die das Energieaudit durchgeführt hat,

3. Angaben zum Gesamtenergieverbrauch in Kilowattstunden pro Jahr und aufgeschlüsselt nach Energieträgern,

4. die bestehenden Energiekosten in Euro pro Jahr aufgeschlüsselt nach Energieträgern,

5. die identifizierten und vorgeschlagenen Maßnahmen inklusive Angabe der Investitionskosten, der zu erwartenden Nutzungsdauer, zu erwartenden Energieeinsparungen in Kilowattstunden pro Jahr und in Euro pro Jahr und

6. die Kosten des Energieaudits (unternehmensintern und -extern).

Die Punkte 1, 3 und 4 sind innerhalb von zwei Monaten auch von solchen Unternehmen zu erklären, die aufgrund der Bagatellgrenze (500.000 kWh/a) von der Energieauditpflicht befreit sind.

Unsere Kunden / Ihre Ansprechpartner

Dr. Thomas Wacker

DIPLOM-PHYSIKERTel: 07 61 - 2 92 86-16

Jürgen Knopp

DIPL.-ING. VERFAHRENSTECHNIKTel: 07 61 - 2 92 86-13